NOUVEL AVANTAGE FISCAL POUR L’ANNÉE FISCALE 2022

Le budget 2022 comprend une victoire historique pour les travailleurs des métiers spécialisés du Canada avec l’inclusion de la Déduction fiscale pour la mobilité de la main-d’œuvre pour les gens de métiers. Cette déduction permet de reconnaître fiscalement jusqu’à 4 000 $ par année de frais de déplacement et de réinstallation temporaire admissibles pour les gens de métier et les apprentis admissibles. Cette déduction fiscale s’applique rétroactivement aux reçus de frais de déplacement sur de longues distances admissibles à compter du 1er janvier 2022.

Webinaire sur la déduction fiscale

Lorenzo Bonanno, associé en fiscalité de BDO Canada, s’est joint aux SMCC pour un webinaire sur la réclamation de la déduction fiscale pour la mobilité de la main-d’œuvre le 9 février 2023. Vous pouvez lire et télécharger sa présentation complète ici. Un enregistrement de la présentation est disponible est disponible ci-dessous (en anglais seulement).

Questions fréquemment posées

Quelle est la déduction fiscale ?

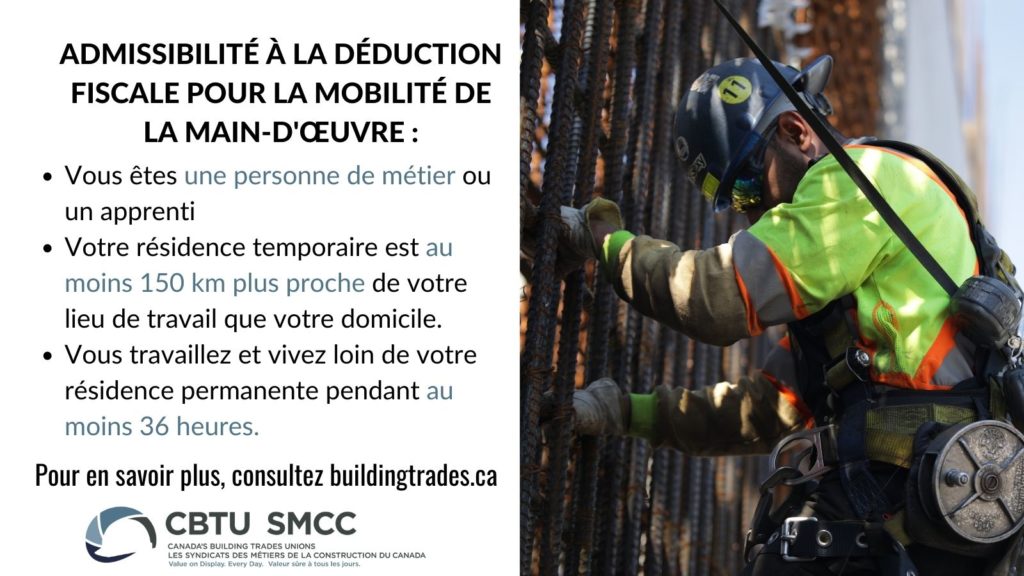

La déduction pour la mobilité de la main-d’œuvre offre aux gens de métier et aux apprentis admissibles travaillant dans l’industrie de la construction une déduction pour certains frais de réinstallation. Pour avoir droit à la déduction pour mobilité de la main-d’œuvre (DMMO), vous devez être une personne de métier admissible qui a eu une réinstallation temporaire admissible et a engagé des dépenses de réinstallation temporaire.

Cette déduction s’applique aux années d’imposition 2022 et suivantes et permet à une personne de métier admissible de déduire jusqu’à 4 000 $ de frais de réinstallation temporaire admissibles par année, à compter du 1er janvier 2022. Le montant maximal des dépenses de réinstallation temporaire qui pourrait être déduit pour une réinstallation temporaire admissible donnée est limité à 50 % du revenu d’emploi de la personne de métier admissible provenant d’activités de construction sur le lieu de travail temporaire admissible au cours de l’année.

Qui est éligible?

Une personne de métier éligible est une personne de métier ou un apprenti qui :

- a un revenu d’emploi

- exerce les fonctions de son emploi dans des activités de construction

Les activités de construction comprennent l’érection, l’excavation, l’installation, l’altération, la modification, la réparation, l’amélioration, la démolition, la destruction, le démantèlement ou l’enlèvement de tout ou partie d’un bâtiment, d’une structure, d’une construction de surface ou souterraine, ou de tout bien similaire.

Qu’est-ce qu’une réinstallation admissible ?

Pour être considérée comme une réinstallation temporaire admissible, la réinstallation doit être de nature temporaire et remplir toutes les conditions suivantes :

- -la réinstallation est entreprise par la personne de métier admissible pour lui permettre d’exercer ses fonctions de personne de métier admissible dans un ou plusieurs lieux de travail temporaires situés dans la même localité

- avant la réinstallation, la personne de métier admissible résidait habituellement dans une résidence au Canada

- la personne de métier admissible devait s’absenter de sa résidence ordinaire pendant au moins 36 heures

- pendant cette période, la personne de métier admissible a occupé un logement temporaire au Canada

- la distance entre la résidence ordinaire de la personne de métier éligible et le lieu de travail temporaire doit être supérieure d’au moins 150 kilomètres à la distance entre chaque logement temporaire et chaque lieu de travail temporaire du contribuable.

Comment demander la déduction ?

Conservez vos reçus admissibles et présentez les demandes – ou demandez à votre comptable de le faire – avec le reste de votre déclaration de revenus à la fin de l’année fiscale.

Pour demander la déduction pour la mobilité de la main-d’œuvre, faites le calcul qui se trouve à la page 2 de l’état des dépenses d’emploi. Le montant que vous avez calculé sera inscrit à la page 1, ligne 11 du formulaire T777.

Puis-je demander à la fois le DMMO et les frais de déménagement admissibles ?

Non, pour être considérés comme des frais de déménagement temporaire admissibles, les frais ne doivent pas être déduits par le contribuable, au cours d’une année d’imposition, à des fins autres que le DMMO.

Puis-je déclarer mes dépenses dans le cadre du total de ma déduction pour mobilité de la main-d’œuvre et sous des rubriques distinctes (par exemple, la ligne 3 du formulaire T777 pour les dépenses liées aux véhicules à moteur) ?

Non, vous ne pouvez réclamer les dépenses que dans une seule partie de votre déclaration de revenus. Les gens de métier qui voyagent doivent réclamer leurs frais de déplacement sur la ligne 11 du formulaire T777 de la déduction fiscale pour la mobilité de la main-d’œuvre.

Puis-je réclamer des dépenses pour plusieurs emplois ?

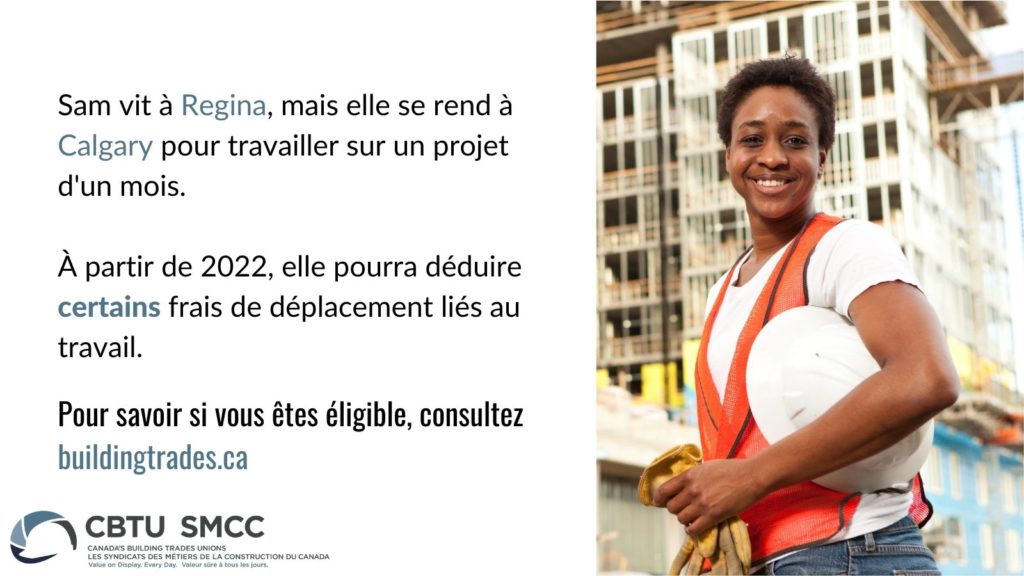

Oui, si vous avez occupé plusieurs emplois qui vous ont obligé à vous réinstaller, vous pouvez demander le remboursement des frais pour chaque réinstallation temporaire admissible. Par exemple, Joe est originaire de Sarnia. Il a passé six mois en 2022 à travailler sur un projet à Thunder Bay et six mois à travailler sur un projet à Calgary. Joe pourra déduire des dépenses admissibles (jusqu’à 4 000 $) pour chacun de ces projets.

Mon employeur m’a remboursé une partie de mes frais de réinstallation temporaire, mais ce n’était pas suffisant pour couvrir mes dépenses. Puis-je demander le remboursement de la partie des frais que j’ai engagés ?

Oui. Par exemple, le vol aller-retour de Sally vers son lieu de travail temporaire admissible lui a coûté 1 400 $, mais son employeur ne lui a remboursé que 1 000 $. Sally peut déduire les 400 $ qu’elle a payés de sa poche comme faisant partie de ses dépenses totales au titre de la déduction pour mobilité professionnelle.

Ces documents sont fournis à titre d’information seulement. Veuillez vous conformer aux politiques de l’Agence du revenu du Canada et pour de plus amples renseignements, consultez l’ARC ou un comptable professionnel.

Aidez à sensibiliser les travailleurs qualifiés de tout le Canada à ce changement de politique en partageant nos documents.